Está em vigor a Lei Complementar 155/2016 com novas regras para o Simples Nacional 2018 (SN). O regime tributário, que é adotado principalmente por Microempresas e Empresas de Pequeno Porte, agora tem novo limite de faturamento anual, passando de R$ 3,6 milhões para R$ 4,8 milhões. Com isso, empresas de tecnologia e inovação que não estão prontas para mudar de regime, seja para o Lucro Real ou Lucro Presumido, podem permanecer tributando pelo SN.

É importante lembrar que embora o novo limite do Simples Nacional 2018 seja de R$ 4,8 milhões, esse teto vale apenas para os imposto federais. Se a empresa registrar receita anual acima de R$ 3,6 milhões, deverá tributar separadamente os impostos municipais e estaduais, conforme as regras já estabelecidas. Isso vale tanto para o Imposto Sobre Serviços (ISS), quanto para o Imposto Sobre Circulação de Mercadorias e Serviços (ICMS).

Nova forma de cálculo do Simples Nacional 2018

Uma das principais alterações do Simples Nacional 2018 para as Microempresas e Empresas de Pequeno foi a exclusão do Anexo VI, de prestação de serviços. Pelas novas regras, os empreendimentos são classificados em cinco Anexos (pelo tipo de atividade desempenhada) com a cobrança de taxas variáveis pelo faturamento anual. Até então, o modelo previa 6 anexos, com 20 faixas de alíquotas fixas. Na prática, as atividades do Anexo VI passaram para o Anexo V, e as do Anexo V para o Anexo III (com algumas exceções).

As empresas de tecnologia e inovação que desempenham umas das atividades listadas abaixo, podem ser tributadas pelo Anexo III ou Anexo V.

- suporte e análises técnicas e tecnológicas;

- criação de programas para computadores, jogos eletrônicos (desenvolvidos no estabelecimento do optante);

- licença de uso de programas de computador, inclusive aplicativos;

- gestão, organização e criação de páginas eletrônicas (desenvolvidos no estabelecimento do optante).

Para saber qual anexo do Simples Nacional 2018 é o mais adequado para o negócio, a empresa deve averiguar o objeto social do empreendimento com profissionais especializados, que possam realizar o cálculo correto do total a ser pago mensalmente. Mesmo empresas de TI com certa maturidade devem analisar o objeto social e o regime tributário adotado, uma vez que essa questão constitui um dos principais equívocos e dúvidas fiscais do mercado.

Como calcular o valor a ser pago

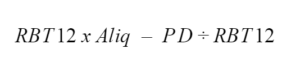

Para definir o valor total a ser pago mensalmente pelo Simples Nacional, as empresas devem multiplicar o faturamento mensal do negócio pela alíquota efetiva, que é calculada da seguinte forma:

– primeiro multiplica-se a receita bruta total registrada nos últimos 12 meses do negócio (RBT12) pela alíquota (Aliq) determinada no Anexo em que foi enquadrada;

– depois deve-se diminuir deste resultado o valor para dedução indicado nas tabelas dos Anexos correspondentes;

– para finalizar o cálculo, divide-se esse valor pela receita bruta total do último ano da empresa (RBT12);

– o número final será a porcentagem da alíquota efetiva que deve ser multiplicado pelo faturamento mensal.

Assim, se tem a seguinte fórmula:

Fator R

As empresas de tecnologia e inovação que tributam pelo Simples Nacional e são tributadas pelos Anexos III ou V devem ficar atentas ao chamado Fator R, que se refere à relação entre a folha de pagamentos e faturamento anual da empresa.

Quando um negócio é tributado pelo Anexo V e tem muitos funcionários, há possibilidade de tributar pelo Anexo III, que tem menor carga tributária. Para isso, deve-se dividir o total da folha de pagamentos do último ano pelo total de receita bruta também do último ano. Se o resultado for igual ou superior a 28%, a empresa de TI poderá tributar pelo Anexo III, pagando um valor menor de taxas.

Vale destacar que o Fator R deve ser aplicado mensalmente, uma vez que a folha de pagamentos pode variar conforme o número de funcionários registrados, assim como o faturamento. Em empreendimentos sem trabalhadores contratados, como em algumas startups, deve-se considerar o valor total do pró-labore como folha salarial para aplicação do Fator R.

Outras mudanças da Lei Complementar 155

Além das alterações nos anexos e alíquotas do Simples Nacional 2018, a Lei Complementar 155 regulamentou a figura do investidor-anjo, abordado no artigo Tributação dos Investidores-anjo. Também foram determinados:

– novos limites de faturamento aos microempreendedores individuais, que agora podem faturar R$ 81 mil anualmente;

– novas atividades que podem aderir ao regime, como vinícolas, cervejarias, organizações religiosas que atuam com negócios sociais, organizações da sociedade civil (Oscips);

– produtores rurais podem se formalizar como Microempreendedores Individuais (MEIs);

– novas regras para contratos em salões de beleza.

Como pode ser observado, as regras do Simples Nacional 2018 tornaram o regime um pouco mais complexo. Para evitar erros no pagamento dos tributos, os gestores de empresas de tecnologia e inovação devem buscar especialistas que irão calcular adequadamente as taxas e poderão realizar um planejamento financeiro e tributário do negócio.

Se você tem dúvidas sobre o Simples Nacional 2018 e as novas formas de cálculo, entre em contato conosco ou agende uma conversa gratuitamente.